04財政報告

財政報告

基金の財政は事前積立方式を原則とし将来の年金給付に備えています

- 基金は、加入者期間などに応じてあらかじめ将来の受取額が決まっている確定給付型の企業年金であり、給付に必要な資金を事前に準備しておく事前積立方式を採用しています。

- 年金給付に必要な資産の財源は、事業主と加入者から納められた掛金と、積立金の長期にわたる運用収益で賄われます。

安定的な財政運営を図るために毎年厳しく財政をチェックしています

- 企業年金基金では、受給権保護の観点から、厳しい財政チェックが義務付けられています。

- そのため、事業年度が始まる前に予算をたて、事業年度終了後に決算を行って資産と負債(給付債務)のバランスが健全に保たれているかどうかの財政検証を行っています。

事業計画・予算

決算・財政検証結果

5年に一度の財政再計算で積立計画を見直しています

- 基金の財政運営を行っていくうえで、時間の経過に伴い積立計画と実際の財政状況にズレが生じることがあります。このため、基金では5年に一度の財政再計算を行います。

- 財政再計算では、掛金を決めるための基礎率(死亡率や脱退率、新規加入者数の見込みなど)を直近のデータに置き換えたうえで掛金を見直します。

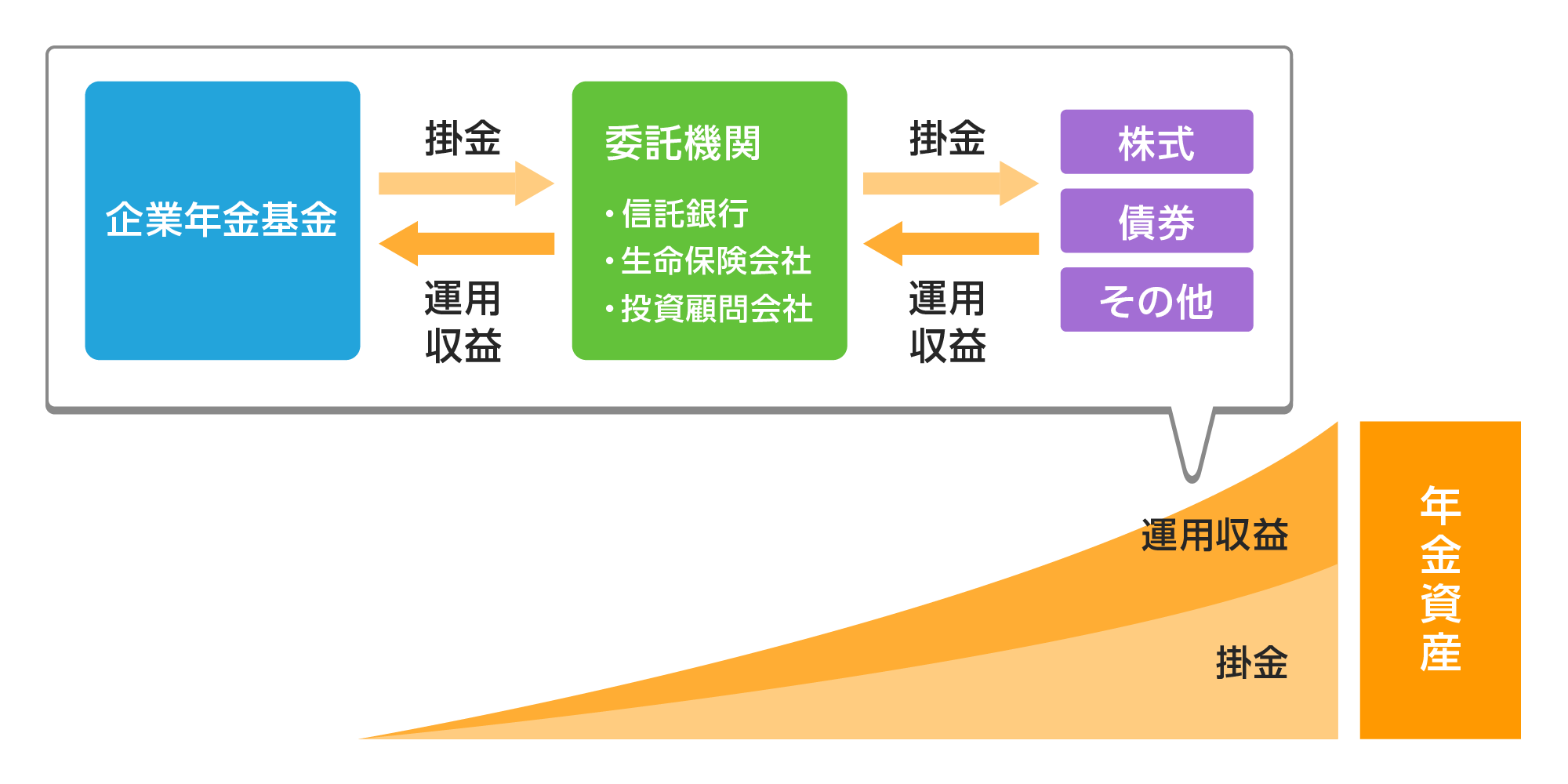

安全かつ効率的な資産運用を行っています

- 積立金の運用収益は、掛金とともに給付財源の主要な部分を占めます。このため、基金では資産運用を安全かつ効率的に行い、あらかじめ定められた運用利回り(予定利率)を目標として、将来の給付財源を確保することが重要な課題となっています。

- 基金は、信託銀行・生命保険会社・投資顧問会社の各運用機関に、年金資産の管理、運用を委託しています。各運用機関に対しては、基金が策定した「運用ガイドライン」を提示し、このガイドラインを遵守して運用を行うよう指示しています。

資産運用結果